6th

ANNIVERSARY

SUN FRONTIER NEW YORKは、

6周年を迎えました

SUNFRONTIER NEW YORK

事業部統括責任者 小田 修平

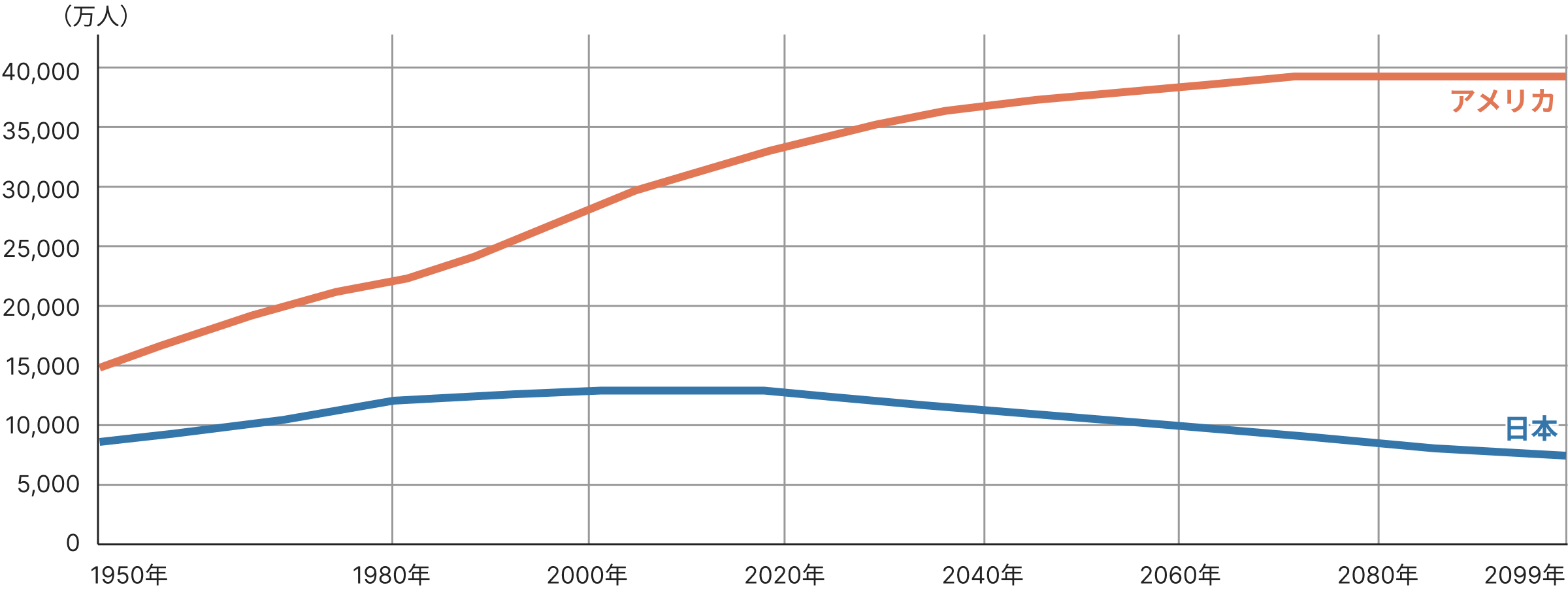

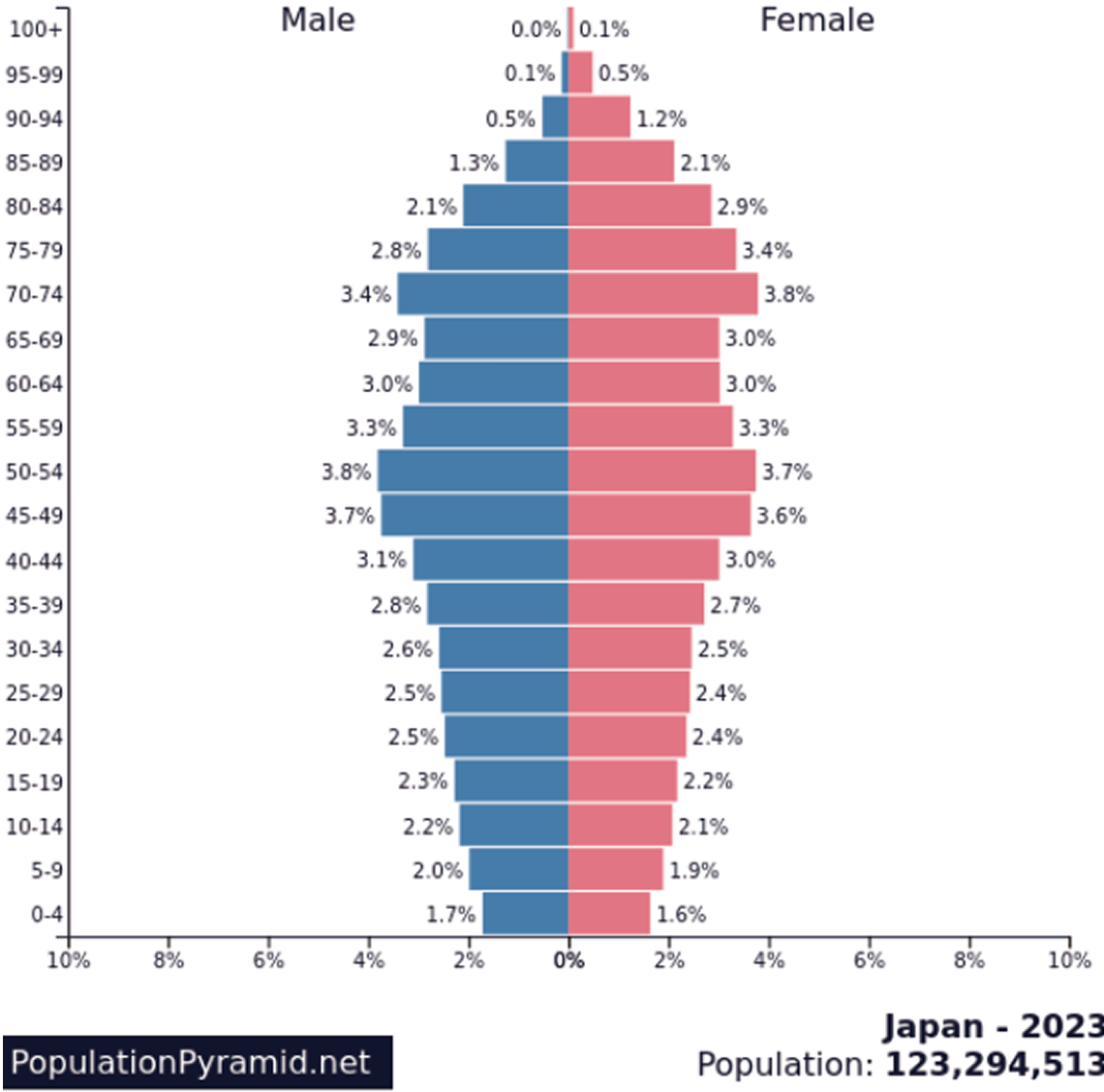

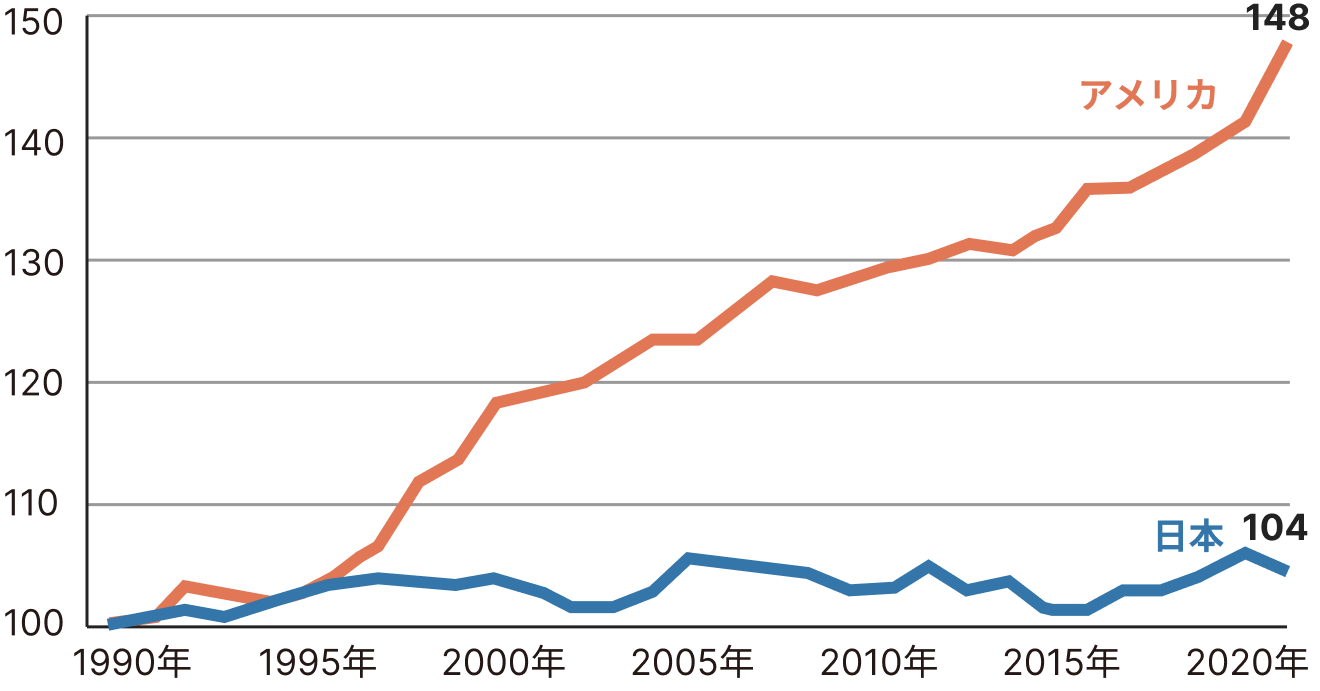

米国・日本の人口推移

人口は経済や不動産価格(物価)と密接に関連しています。アメリカは先進国の中で唯一、人口が増加し続けており、一方で日本は減少傾向が続いています。日本ではすでに住宅需要の縮小による空き家問題が顕在化していますが、アメリカではコロナ禍においても戸建て需要が急増し、価格が高騰しています。人口動態はすぐに変化することはなく、アメリカの方が長期的に不動産価格が上昇し続ける可能性が高いと言えます。

- 米国・日本の人口推移

-

-

- 日本

- アメリカ

出典:World Population Prospectsのデータを元に作成

- 人口ピラミッド

<アメリカ合衆国> -

- 人口ピラミッド

<日本> -

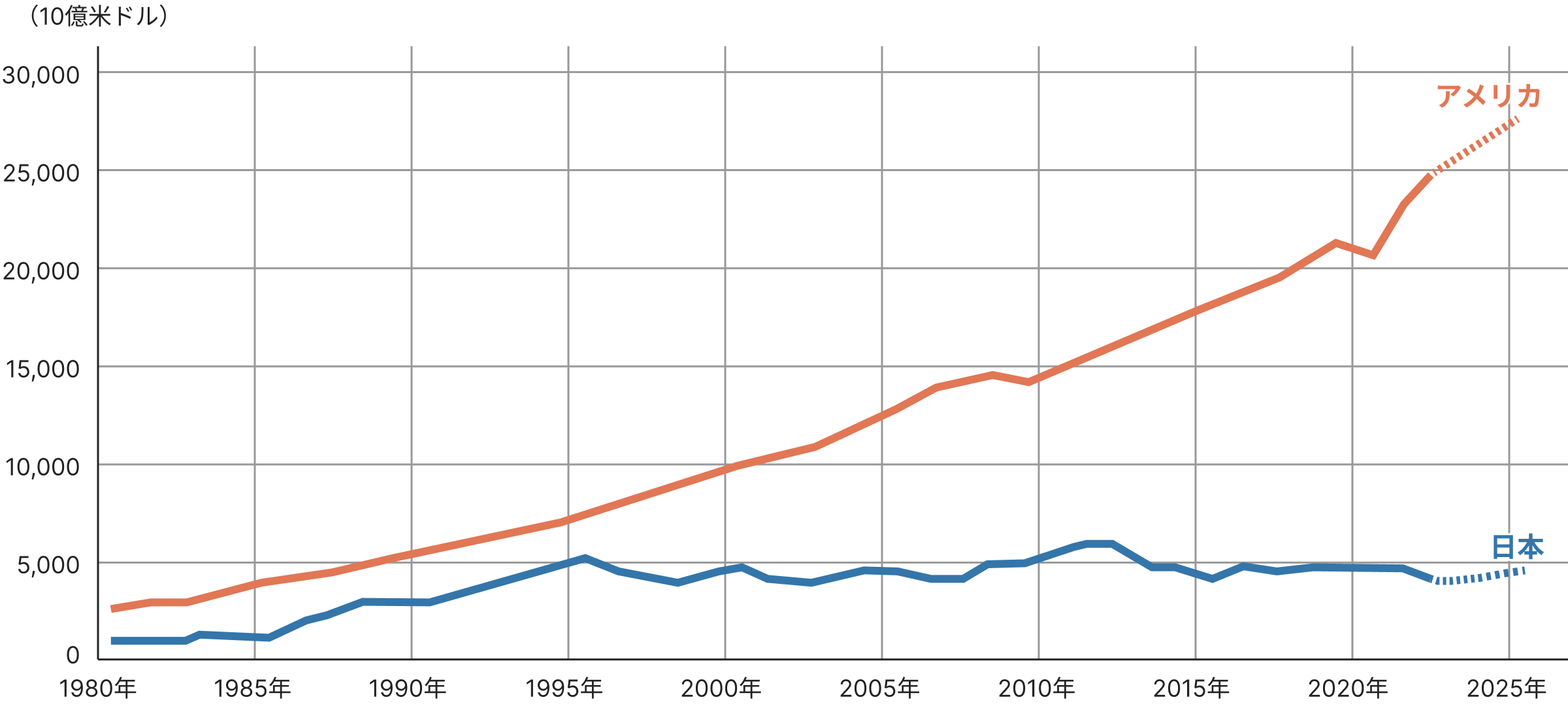

GDP成長

GDP(経済)成長率は、将来の人口動態や物価、不動産価格と密接に関連しています。日本では成長率が横ばいの状況が続く一方で、アメリカは先進国の中で突出して成長率が高い国です。

アメリカでは、GAFAMをはじめとするハイテク企業が集結し、AI、IoT、ロボットなどの先端技術への変革を牽引しています。

また、世界人口が急増する中で、シェールガスなどの天然資源にも強く、安定的に多くの雇用を生み出し続けています。これらの要因から、アメリカは今後も世界の中心であり続けることが予想されます。

- 米国・日本のGDP推移

-

-

- 日本

- アメリカ

出典:国際連合データポータル

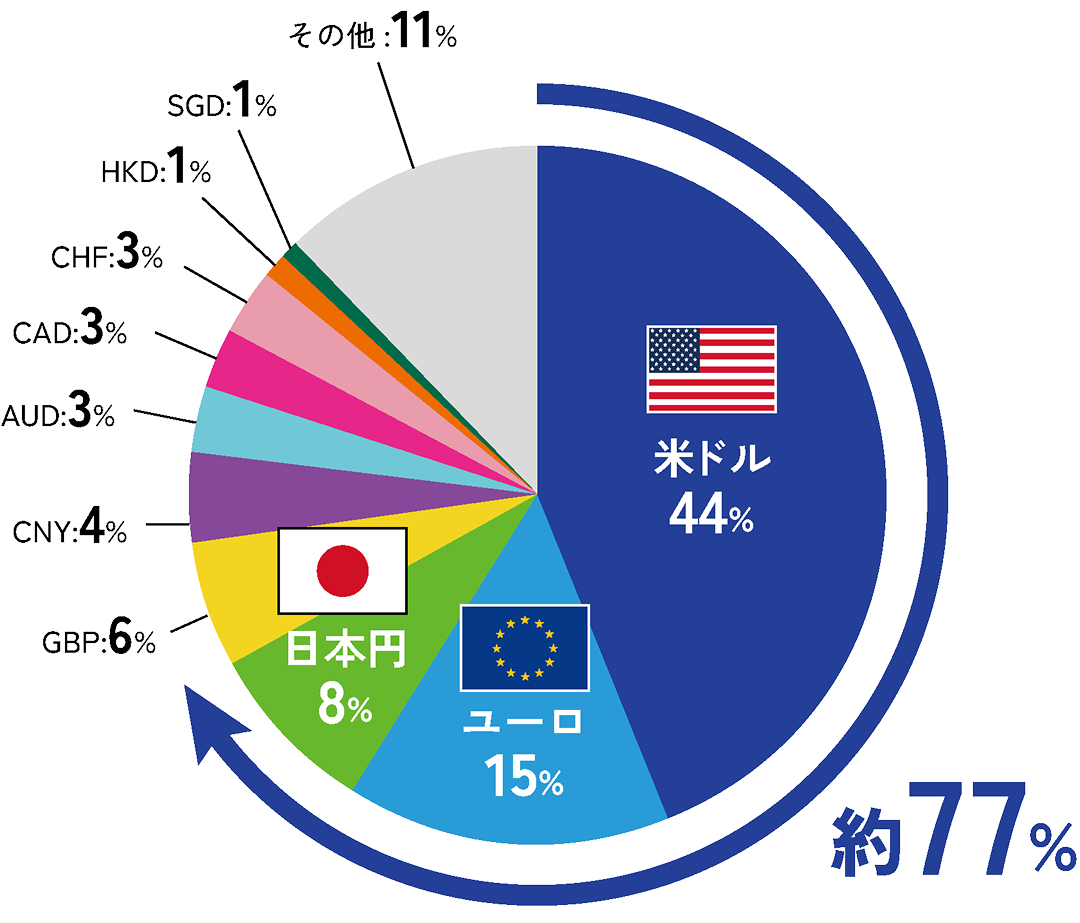

通貨競争力

米ドルが世界の基軸通貨である理由は、その信頼性と安定性によるものです。世界中の国々や企業が米ドルを保有することで、国際取引や投資活動が円滑に進むことが可能となっています。また、米ドル建ての資産は比較的高い利回りをもたらす傾向があり、投資家にとって魅力的です。

一方、円は長期的な金融緩和政策の影響を受けています。日本では数十年にわたり金融緩和が続き、経済の活性化やデフレの抑制を目指しています。円資産の一部を米ドル資産に置き換えることは、投資ポートフォリオの多様化やリスクヘッジの観点から有効です。特に、円安が進行する場合には、米ドル資産の価値が相対的に高まる可能性があります。

- 為替市場における通貨別取引高のシェア

(2024年4月の1日当たり平均) -

-

- USD(米ドル)

- EUR(ユーロ)

- JPY(日本円)

- GBP(スターリングポンド)

- CNY(中国人民元)

- AUD(オーストラリアドル)

- CAD(カナダドル)

- CHF(スイスフラン)

- HKD(香港ドル)

- SGD(シンガポールドル)

- その他

-

画像出典:三井住友DSアセットマネジメント「なるほど!ザ・ファンド」参考

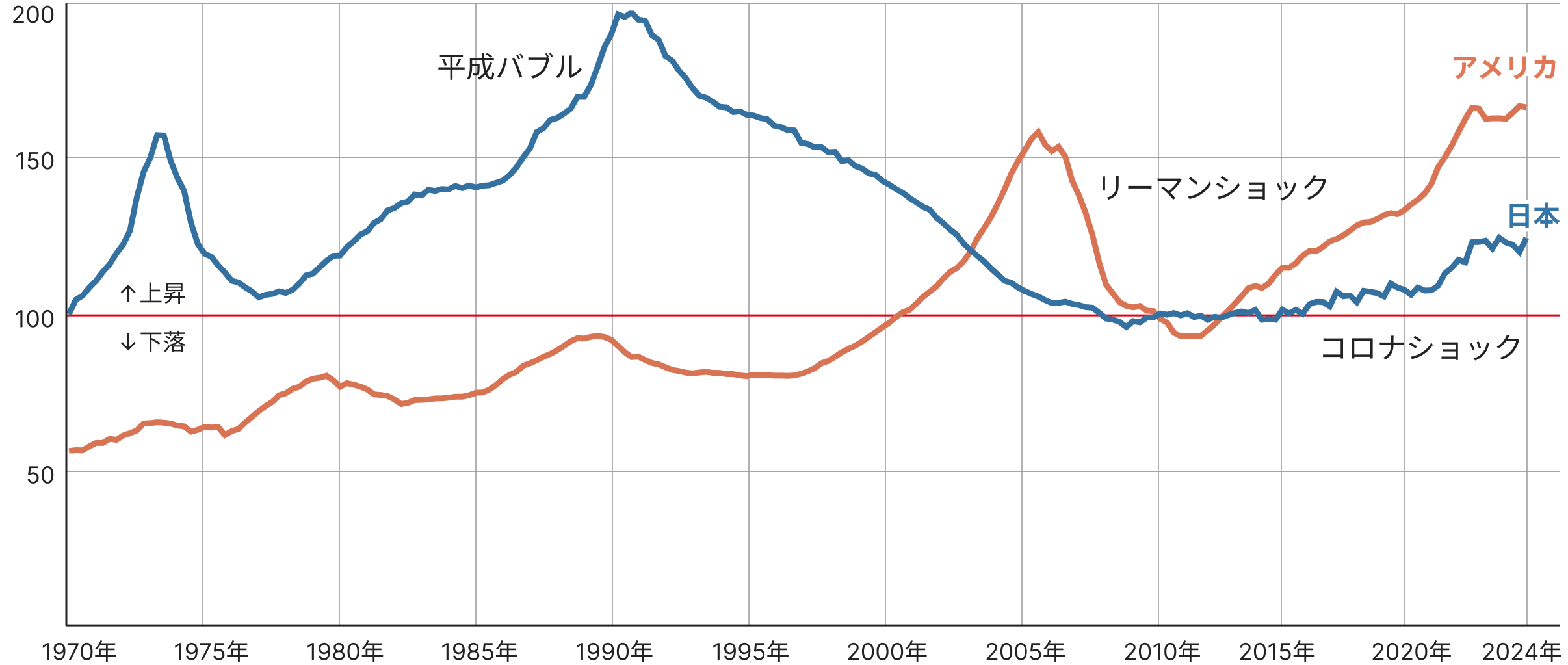

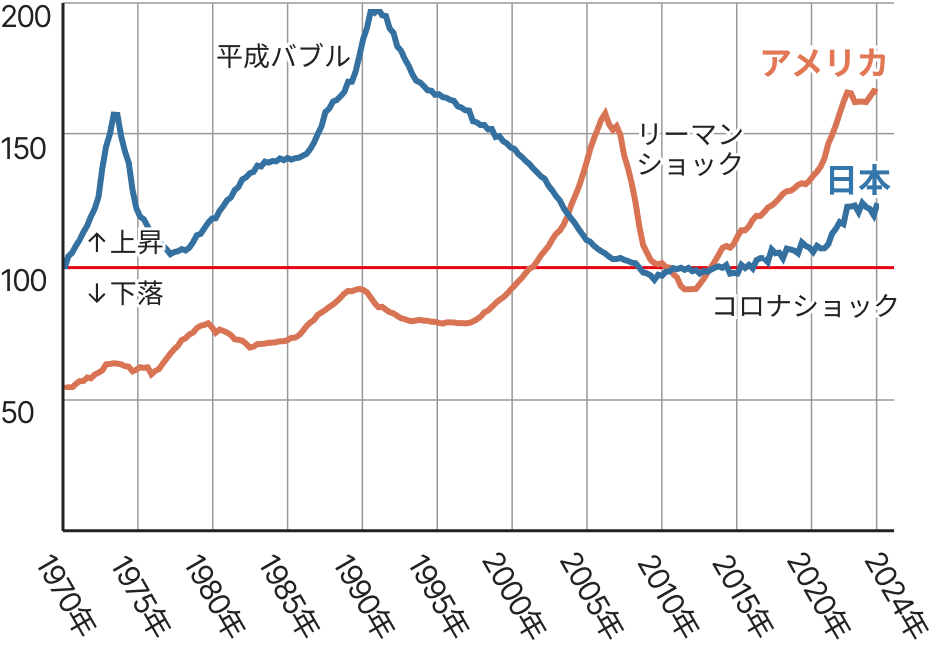

住宅価格の推移

50年前からの推移を振り返ると、日本の住宅価格はわずかな上昇にとどまりながらも、アメリカの住宅価格は約2.5倍も増加しています。

この差異は、両国の経済および人口動態の異なる影響を反映しています。日本は人口減少や経済成長の停滞といった課題に直面していますが、一方でアメリカは安定的な人口増加と経済成長が見込まれます。

将来の50年を考えるとき、アメリカでは持続的な人口増加と経済成長が期待されるため、不動産価格の長期的な上昇が予想されます。これには、都市化の進展や技術革新による需要の増加などが要因として挙げられます。一方で、日本では人口減少や高齢化が進行する中で、住宅需要の安定性に影響を及ぼす要因も考慮される必要があります。

- 実質住宅価格指数の推移

-

-

- 日本

- アメリカ

※住宅価格指数は2010年を100として指数化

出典:WWW.CEICDATA.COMのデータを元に作成

賃料の推移

住宅価格と同様に、アメリカでは賃料水準も一貫して上昇を続けています。

アメリカ合衆国国勢調査局の調査によると、アメリカの賃料中央値は、1988年からの約30年間で2倍以上に上昇していることが分かります。

収益不動産に投資をする際に大切なことは、購入時の収入ではなく、未来の収入水準です。賃料収入(利回り)が増加する可能性が高い、アメリカの住居系不動産は、魅力的な投資商品と言えます。

- 家賃指数の推移

-

-

2000年1月=100

- 日本

- アメリカ

- カナダ

- イギリス

- フランス

- ドイツ

- イタリア

- 韓国

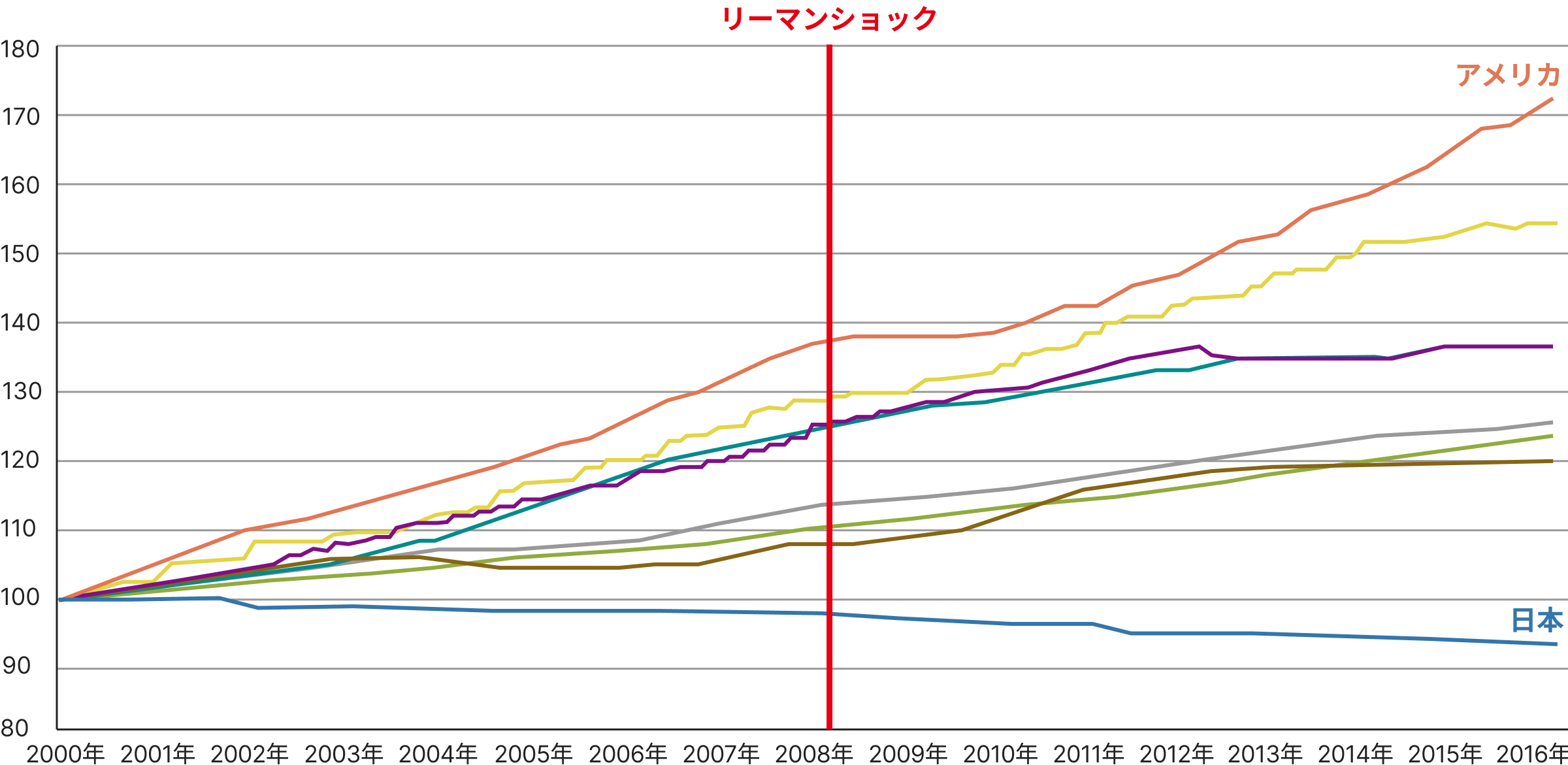

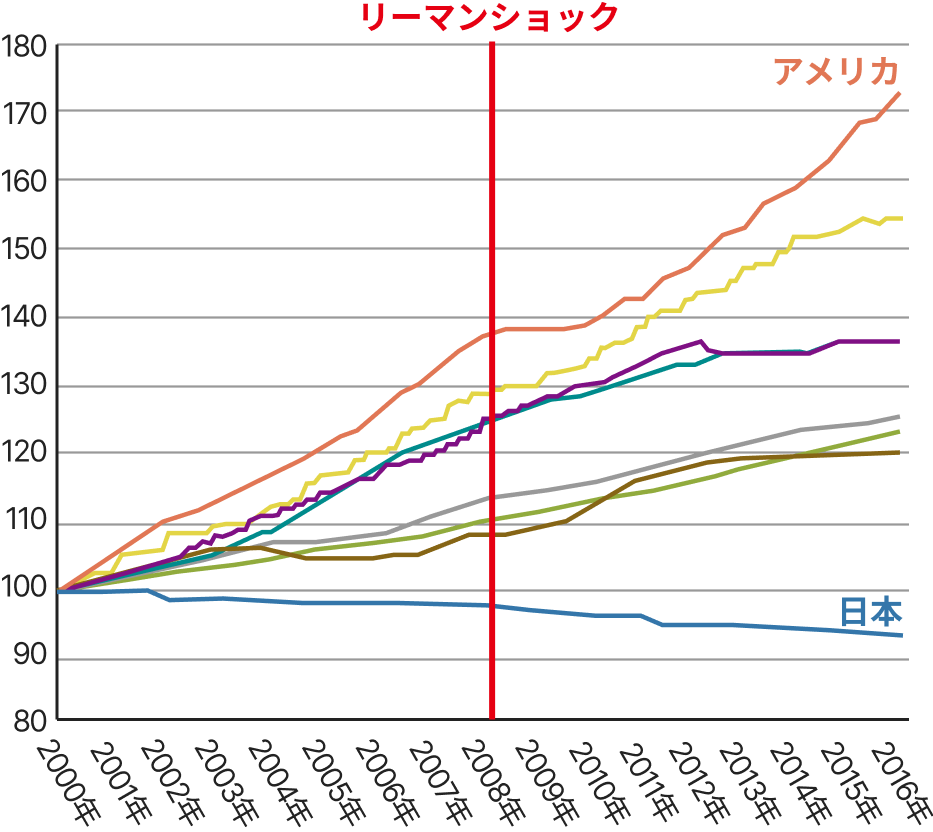

給与水準の推移

住宅価格は、給与水準と深い関連性があります。

日本では、住宅ローンは年収の数倍まで、賃料は月収の1/3まで、という簡易的な審査基準があり、その考え方はアメリカでも同様です。OECDの調査によると、アメリカの実質賃金は30年で48%増加しているのに対し、日本の賃金はわずか4%の増加に留まっています。

賃金トレンドが、住宅価格のトレンドに大きな影響を与えていることを考えると、アメリカの住居系不動産の賃料・評価額は、今後も増加をする可能性が高いと考えられます。

- 日米の実質賃金の推移(1999-2020)

-

-

1990年=100

※2016年のドルベースで実質化し、各都市の購買力平価で換算した値を、1990年を基準に指数化したもの。

(出所)OECD.statに基づき作成。

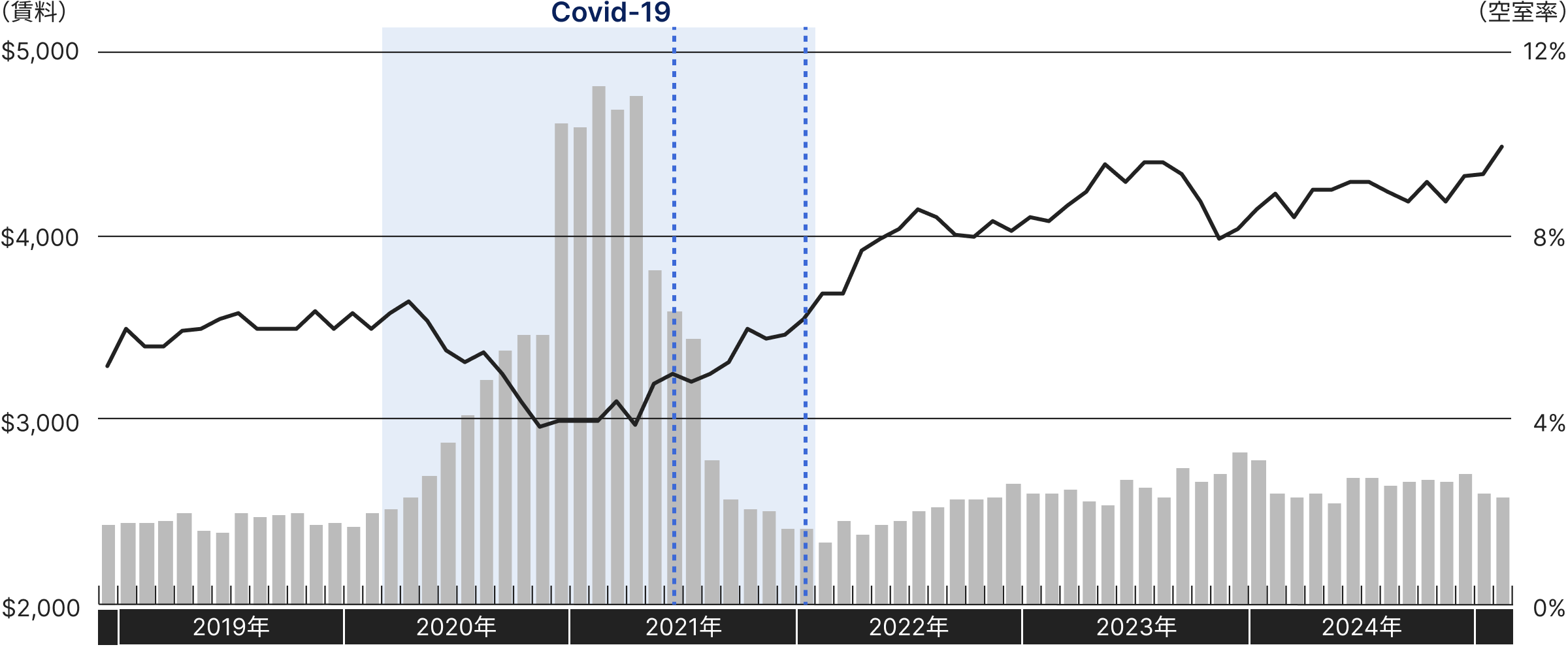

ニューヨーク(マンハッタン)の

住宅賃貸マーケット

2025年5月には賃料中央値が$4,571と高水準まで上昇しており、空室率も第一回緊急事態宣言解除以降の平均が2.25%と低い水準を維持しています。

リーマンショック時も同様でしたが、ニューヨークの根本的な需要の強さ、回復の早さを改めて示しています。

- マンハッタンの住宅賃貸マーケット

-

-

- 実質賃料(中央値)

- 空室率

- コロナ禍

- 緊急事態宣言の解除

※Douglas Elliman"Market Reports"参照

東京とマンハッタンの

空室率比較

-

-

- 東京住宅

- 東京オフィス

- マンハッタン住宅

- マンハッタンオフィス

- コロナ禍

- 緊急事態宣言の解除

-

- ※(株)タス発行賃貸住宅市場レポート、三鬼商事(株)オフィスリポート、Elliman Report、Collier Monthly Snapshotのデータ数値に基づき作成

- ※東京住宅の空室率は「タス空室インデックス」を利用。分母は募集中の建物の総戸数、満室稼動建物の戸数は含まれない。

- ※マンハッタンオフィスの空室率は「Availability Rate」を利用。空室戸数÷全戸数ではなく利用可能面積÷全体面積を用いて算出する。

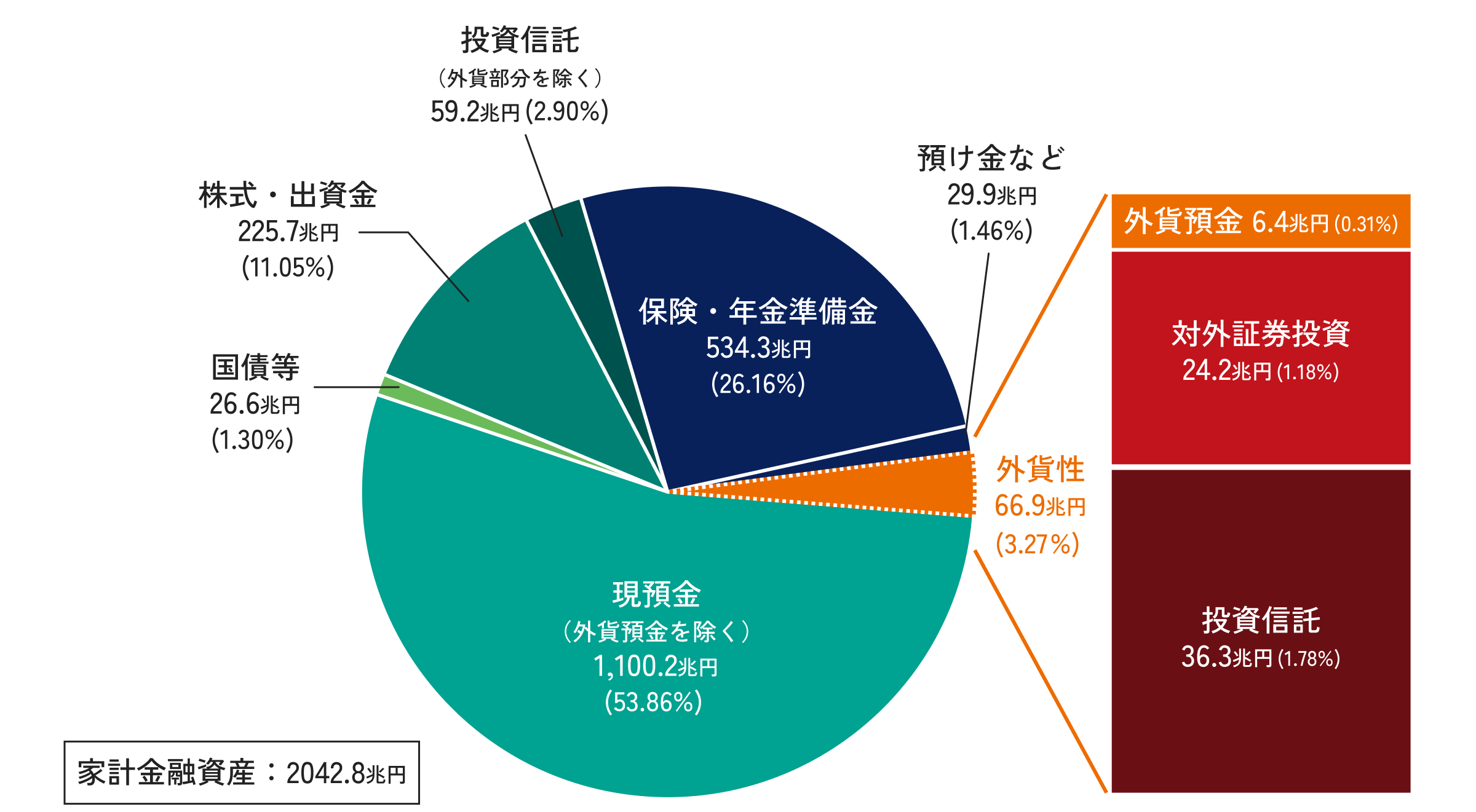

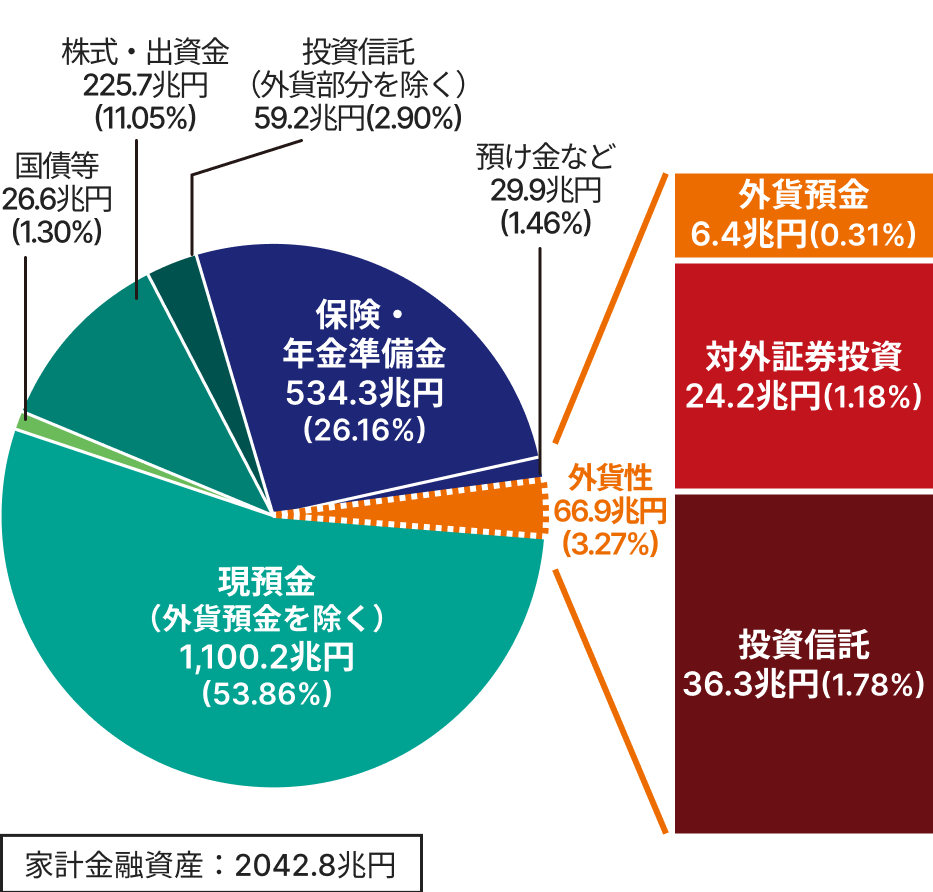

日本人の資産形成

日本銀行の資金循環統計によると、日本の家計の金融資産総額に占める外貨建て金融資産比率は、2023年3月末時点で約3.3%と極めて低い水準に留まっています。

これに不動産などの実物資産も含めると、比率は更に低くなると言われており、「日本人の資産はほぼ全てが円建て」という極端に偏った状態となっています。

- 家計部門の金融資産構成

-

-

※日本銀行「資金循環統計」に基づき作成

日本富裕層の

資産アロケーションに適した、

理想の選択肢

-

- CASE 1長期的な視点での

資産アロケーション - 5棟ある収益ビルの1つを、市況が良い今のうちに売却し、

資産価値・通貨価値の向上が見込まれる、NY不動産(ドル資産)に置き換えたい。

収益物件を複数棟

所有されている

オーナー様 - CASE 1長期的な視点での

-

- CASE 2法人税対策

- 収益物件による収入+加速償却による税効果により、国内の収益不動産に比べて非常に高い投資利回りを期待。

多額の法人税を

納税している

事業法人様 -

- CASE 3相続対策(≠相続税対策)

- 相続税を圧縮できても、保有期間に資産価値が目減りし、キャピタルロスが出てしまっては意味がないため、キャピタルゲインが期待できるニューヨーク不動産を選択。相続人も、日本ではなくニューヨークを望んでいた。

相続対策・事業継承の

お客様 -

- CASE 4NYタイムズスクエアに

ビルを所有したい -

- 日本のプライムエリアに不動産を所有しているが、ニューヨークにも不動産を所有したい。

- アメリカのセカンドハウスとして使いたい。

不動産が好きな

ビルオーナー様 - CASE 4NYタイムズスクエアに

補足:法人税対策について

ニューヨークの不動産を取得することが、

法人税の対策になる理由を説明します。

-

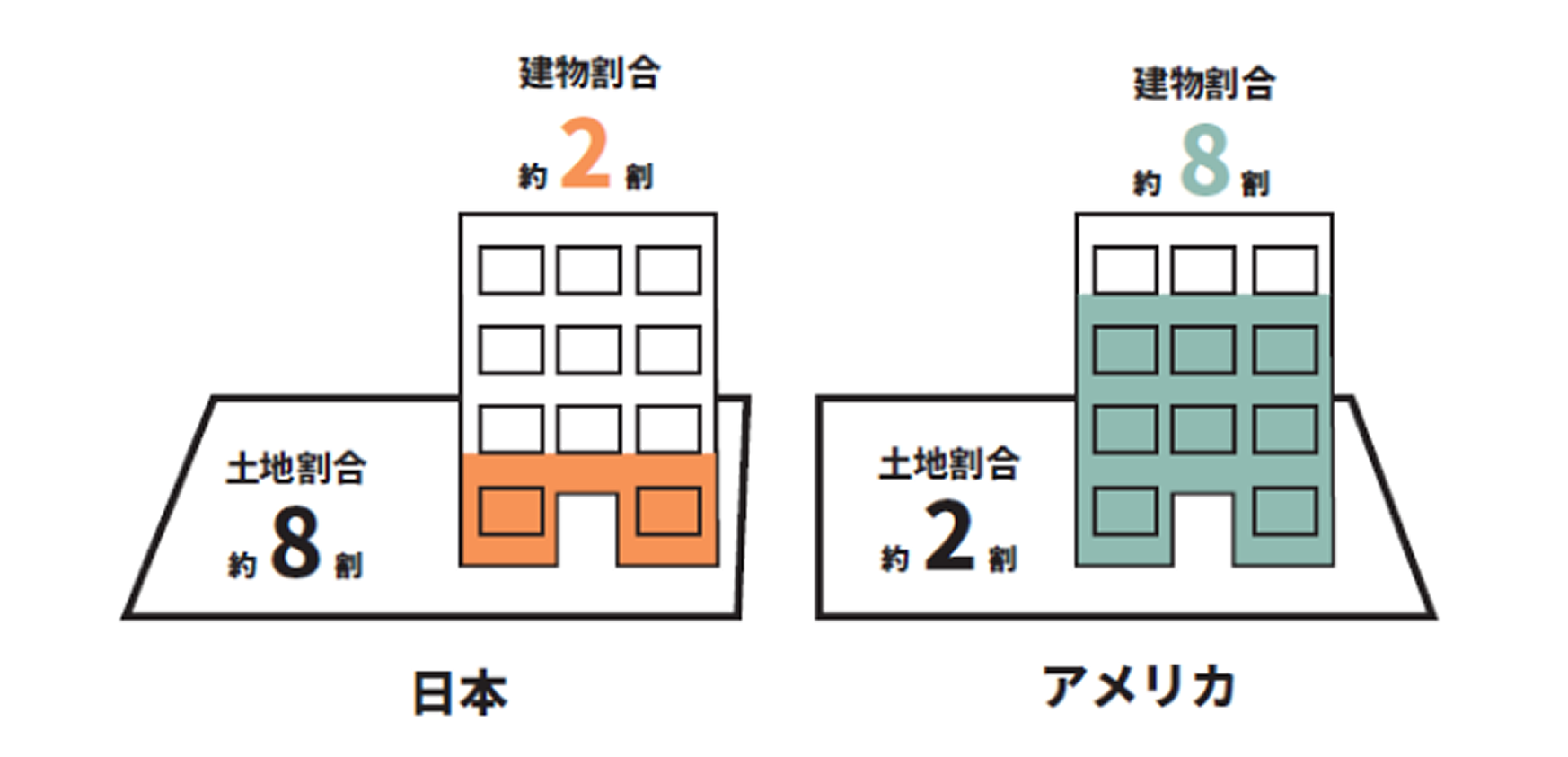

- 1

日米の土地建物の割合の違い

- ニューヨーク市の不動産市場では、土地の希少性や需要の高さにより、建物が比較的高い密度で建てられる傾向があります。

そのため、土地と建物の比率が「土地2:建物8」のようになることが一般的です。このような都市環境では、建物を高層化させることで限られた土地を有効活用し、多くの人々を収容できるようにしています。

- 日米土地建物評価割合の違い

-

- 1

- 地震リスクについて

- ニューヨークの特徴の一つとして、地震リスクの低さがあげられます。

ニューヨークは北米プレートの内部に所在し、プレートの境界部から遠く離れております。また、マンハッタン島の地盤は、一枚の巨大な岩盤によって形成されており、地震の発生を抑える役割を果たしております。これらの理由から、ニューヨークは地震発生リスクが低く、超高層ビルが林立する環境となっております。

-

お客様窓口

サンフロンティア不動産株式会社

ビルディング事業部企画開発部ニューヨーク事業課 -

-

本店所在

東京都千代田区有楽町一丁目2番2号

-

設立

1999年4月8日

-

代表

代表取締役社長 齋藤 清一

-

資本金

11,965百万円

-

従業員数

868名(グループ全体1,718名)

-

事業内容

総合不動産業(不動産再生、サービス・ホテル開発、運営)

-

免許番号

国土交通大臣免許(6)第5968号

東証プライム市場上場(証券コード8934)

-

本店所在

-

現地法人

Sun Frontier NY Co., Ltd

-

-

所在

1460 Broadway, NewYork, NY 10036

(タイムズスクエア) -

設立

2018年12月11日

-

President

齋藤清一

-

Director

小田 修平

-

資本金

$70M(約100億円)

-

出資者

サンフロンティア不動産株式会社(100%)

-

従業員数

11名(内現地滞在4名)

-

事業内容

総合不動産業(不動産再生、アセットマネジメント、不動産仲介業)

-

保有免許

NY州ブローカーライセンス

-

所在